REPUBLIKA.CO.ID, Oleh Novita Intan, Elba Damhuri

Wabah Covid-19 menempatkan ekonomi nasional dan global berada pada titik bawah siklus ekonomi. Titik bawah pada siklus ekonomi artinya ekonomi sedang bermasalah yang terlihat dari daya beli yang turun, produksi industri berkurang, dan pengangguran naik.

Siklus ekonomi bisa naik bisa turun. Ada masa di mana ekonomi tumbuh dalam fase ekspansif: semuanya baik-baik saja.

Namun, ada juga fase ekonomi sulit bergerak. Ketika masyakarat mengurangi belanja barang dan jasa maka produksi industri pun ikut turun. Dampaknya, pendapatan industri --baik UMKM maupun industri besar-- ikut anjlok.

Industri keuangan menjadi bagian sangat penting kena dampak dari keadaan ekonomi yang menurun ini. Jika kinerja pebisnis turun maka ini menimbulkan dua risiko bagi perbankan dan lembaga pembiayaan nonbank.

Pertama, jelas risiko kredit. Kedua, risiko kenaikan kredit bermasalah atau non-performing loan (NPL)/non-performing finance (NPF). Kedua risiko ini kemudian ikut menentukan kinerja industri keuangan secara keseluruhan.

Sebelum dampak ekonomi yang sedang turun ini sampai pada industri keuangan, persoalan di level pelaku bisnis harus dieliminasi. Otoritas Jasa Keuangan (OJK) pun menerapkan kebijakan pemberian stimulus finansial bagi perekonomian Indonesia.

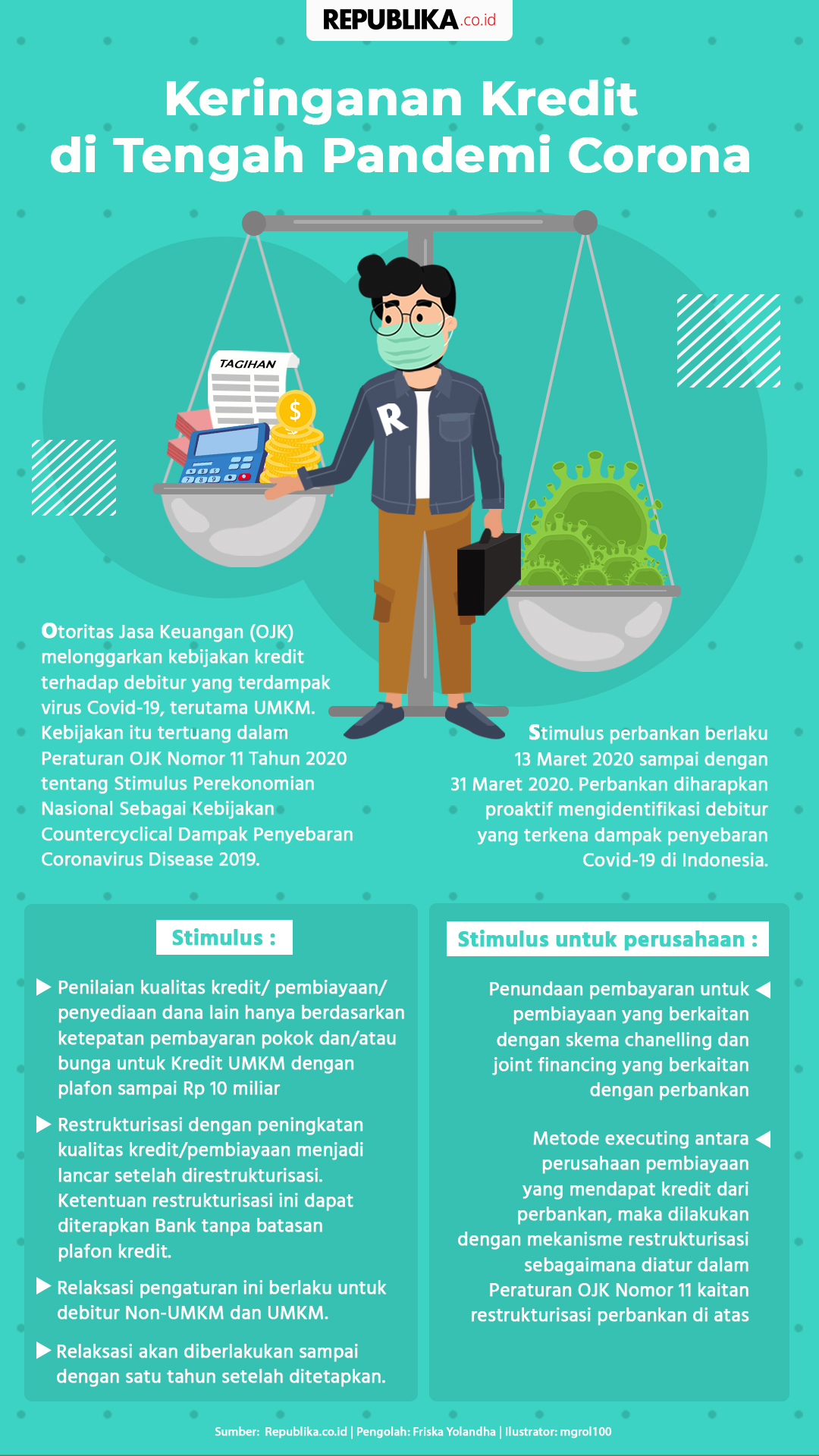

OJK menerbitkan POJK No.11/POJK.03/2020 tentang Stimulus Perekonomian Nasional Sebagai Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019. POJK ini terbit pada Kamis (2/4) dan industri keuangan bisa menjalankan stimulus ini.

Ketua OJK Wimboh Santoso mengatakan POJK stimulus perekonomian ini dikeluarkan untuk mengurangi dampak terhadap kinerja dan kapasitas debitur yang diperkirakan akan menurun akibat pandemi Covid-19.

Aturan ini, jelas Wimboh, diharapkan dapat meredam risiko kredit yang berpotensi mengganggu kinerja perbankan dan stabilitas sistem keuangan.

Melalui stimulus ini, perbankan memiliki pergerakan yang lebih luas agar kredit macet dapat lebih terkendali dan memudahkan memberikan kredit baru kepada debiturnya.

Keringanan Pembayaran Kredit

Stimulus ini diharapkan menjadi countercyclical dampak penyebaran virus covid-19. Dengan begitu, ini bisa mendorong optimalisasi kinerja perbankan khususnya fungsi intermediasi, menjaga stabilitas sistem keuangan, dan mendukung pertumbuhan ekonomi.

Kebijakan stimulus dimaksud terdiri dari: Pertama, penilaian kualitas kredit/pembiayaan/penyediaan (kolektibilitas) dana lain hanya berdasarkan ketepatan pembayaran pokok dan/atau bunga untuk kredit hingga Rp 10 miliar.

Kedua, restrukturisasi dengan peningkatan kualitas kredit/pembiayaan menjadi lancar setelah direstrukturisasi. Ketentuan restrukturisasi ini dapat diterapkan Bank tanpa batasan plafon kredit.

Ketiga, relaksasi pengaturan ini berlaku untuk debitur Non-UMKM dan UMKM, dan akan diberlakukan sampai dengan satu tahun setelah ditetapkan.

Mekanisme penerapan diserahkan sepenuhnya kepada kebijakan masing-masing bank dan disesuaikan dengan kapasitas membayar debitur.

Wimboh menjelaskan debitur yang memiliki kredit di atas Rp 10 miliar juga termasuk dalam kebijakan stimulus OJK ini. OJK memberikan garis besar stimulus dan aturan main dalam menentukan debitur ditentukan bank dan lembaga keuangan.

Dalam relaksasi kolektibilitas (penentuan nilai aset kredit) OJK tidak lagi memakai tiga pilar sebagai syarat tapi cukup satu pilar.

Pilar itu, kata Wimboh, kelancaran debitur dalam membayar pokok dan bunga pinjaman. Dua pilar yang tidak dipakai sementara ini prospek usaha debitur dan laporan keuangan debitur.

Jadi debitur --mulai dari UMKM, industri, hingga pekerja informal yang punya kredit bank-- bisa mengajukan keringanan kredit dengan beberapa cara.

Cara-cara itu mencakup penurunan suku bunga, perpanjangan jangka waktu cicilan, pengurangan tunggakan pokok, pengurangan tunggakan bunga, penambahan fasilitas kredit/pembiayaan, dan/atau

konversi kredit/pembiayaan menjadi penyertaan modal sementara.

Keringanan pembayaran kredit bukan berarti dalam setahun, misalnya, debitur bebas bayar cicilan motornya atau cicilan usahanya.

Relaksasi ini mengatur agar cicilan diringankan, bukan dihapus seperti dengan penurunan suku bunga atau pelonggaran waktu pembayaran cicilan pokok atau bunga.

Siapa Saja Bisa Dapat Keringanan Kredit?

Juru Bicara OJK Sekar Putih Djarot menjelaskan restrukturisasi kredit diberikan kepada debitur dari sektor yang terdampak dari virus corona. Bank diberikan kewenangan untuk menentukan kriteria debitur yang terdampak virus corona.

Bank dan perusahaan pembiayaan harus memiliki pedoman yang menjelaskan kriteria debitur yang ditetapkan terkena dampak Covid-19.

Restruturisasi kredit juga diberikan kepada pelaku UMKM. Pelaku UMKM yang dimaksud OJK juga meliputi pekerja di sektor informal terdampak virus corona, seperti ojek online dan nelayan. Termasuk pekerja berpenghasilan harian, pekerja informal.

Relaksasi Perusahaan Pembiayaan

OJK juga memberikan enam keringanan bagi perusahaan pembiayaan (leasing). Kepala Eksekutif Pengawas Industri Keuangan Non-Bank (IKNB) OJK Riswinandi merinci enam kebijakan itu.

Pertama, keringanan memberikan perpanjangan batas waktu penyampaian laporan berkala perusahaan pembiayaan.

Kedua, pelaksanaan penilaian kemampuan dan kepatuhan pihak utama perusahaan pembiayaan dapat dilakukan melalui video conference.

Ketiga, penetapan kualitas pembiayaan yang terkena dampak covid-19 dengan plafon pembiayaan paling banyak Rp 10 miliar, dapat didasarkan pada ketepatan pembayaran pokok dan atau bunga atau margin bagi hasil.

Keempat, restrukturisasi terhadap debitur yang terkena dampak virus corona dilakukan dengan mempertimbangkan adanya proses dan kebijakan restrukturisasi dari pihak pemberi pinjaman, bagi sumber pendanaan dalam bentuk executing.

Lalu, adanya proses dan kebijakan restrukturisasi dari pemilik dana dalam hal penyaluran pembiayaan dilaksanakan melalui joint financing dan chanelling.

Kelima, kualitas pembiayaan bagi debitur yang terkena virus corona yang direstrukturisasi ditetapkan lancar sejak dilakukan restrukturisasi.

Keenam, perusahaan pembiayaan dapat memberikan pembiayaan baru kepada debitur yang terkena dampak covid-19, dengan didasarkan pada analisis pembiayaan yang memadai yang dapat memberikan keyakinan itikad baik, kemampuan, dan kesanggupan debitur untuk melunasi pembiayaan sesuai dengan diperjanjikan.

OJK mengimbau pelaksanaan restrukturisasi harus tetap memperhatikan penerapan prinsip kehati-hatian, manajemen risiko, dan tata kelola perusahaan yang baik. Bahkan OJK bisa meminta perusahaan pembiayaan menerapkan kebijakan yang lebih ketat.

Di sektor asuransi, ada perhitungan tingkat solvabilitas bagi perusahaan asuransi dan reasuransi, baik konvensional maupun syariah. Kemudian aset yang diperkenankan dalam bentuk investasi adalah sukuk atau obligasi syariah yang tercatat di bursa efek.

"Obligasi korporasi yang tercatat di bursa efek, surat berharga negara yang diterbitkan oleh Negara Republik Indonesia. Surat berharga syariah yang diterbitkan oleh Negara Republik Indonesia," sambung Riswinandi.

Riswinandi menerangkan pembetasan aset yang diperkenankan dalam bentuk bukan investasi pada tagihan premi penutupan langsung. Termasuk, tagihan premi koasuransi, reasuransi, kontribusi tabarru dan ujrah penutupan langsung, serta tagihan kontribusi koasuransi, reasuransi, dan tagihan ujrah reasuransi.

Hal itu berlaku dengan syarat perusahaan memberikan perpanjangan batas waktu kepada pemegang polis selama empat bulan dan hanya berlaku untuk tagihan premi atau kontribusi yang mulai berlaku sejak Februari 2020.

Relaksasi di Pasar Modal

Di sektor pasar modal, untuk meredam volatilitas pasar modal, OJK telah mengambil berbagai kebijakan. Pertama, pelarangan short selling.

Kedua, assymmetric auto rejection. Ketiga, trading halt 30 menit untuk penurunan indeks 5%. Keempat, buy back saham tanpa melalui RUPS.

Dan kelima, perpanjangan penggunaan laporan Keuangan untuk IPO dari 6 bulan menjadi 9 bulan.

OJK juga mengeluarkan kebijakan batas waktu penyampaian laporan keuangan dan penyelenggaraan RUPS. OJK memperkenankan emiten untuk dapat melakukan RUPS melalui sistem elektronik (e-RUPS).

Relaksasi lain terkait dengan berlakunya laporan keuangan dan laporan penilaian di pasar modal. Juga, relaksasi terkait masa penawaran awal dan penawaran umum.

OJK juga mengeluarkan kebijakan relaksasi nilai haircut untuk perhitungan collateral dan Modal Kerja Bersih Disesuaikan (MKBD) dan stimulus dan relaksasi kepada industri pengelolaan investasi.

Lainnya, ada penyingkatan jam perdagangan di bursa efek di penyelenggara pasar alternatif dan waktu operasional penerima laporan transaksi efek. Serta penyesuaian waktu penyelesaian transaksi perdagangan efek.

Tindakan Pre-emptive OJK

Deputi Komisioner Hubungan Masyarakat dan Logistik OJK Anto Prabowo mengatakan otoritas telah melakukan langkah-langkah pre-emptive untuk menghindari terjadinya tekanan perekonomian nasional, sektor riil dan sistem keuangan.

OJK meningkatkan frekuensi assesment forward looking terhadap kondisi lembaga jasa keuangan. Tujuannya, agar bisa diambil langkah-langkah yang diperlukan untuk menjaga stabilitas sistem keuangan di tengah ancaman pelemahan ekonomi sebagai dampak penyebaran pandemik virus Covid 19.

Anto menjelaskan Perpu ini sejalan dengan program restrukturisasi kredit/leasing yang telah disampaikan dalam stimulus kebijakan OJK.

BACA JUGA: OJK: Kinerja Industri Keuangan Terjaga

"OJK berupaya tetap memberikan ruang terhadap sektor riil dan melakukan langkah-langkah pengawasan yang relatif lebih cepat untuk menghindari terjadinya permasalahan yang lebih dalam," Anto menjelaskan.