Zainal C. Airlangga

Zainal C. Airlangga

Membangunkan Raksasa Tidur: Transformasi Perbankan Syariah dalam Memperluas Market Share

Bisnis | Saturday, 22 May 2021, 13:00 WIBTransformasi ekonomi dan keuangan syariah diyakini menjadi sumber pertumbuhan ekonomi baru. Di tengah potensi besar tersebut, posisi Indonesia masuk dalam kategori yang cukup kuat dalam sistem keuangan syariah global. Berdasarkan data Global Islamic Economy Indicator (GIER) Report 2020/2021, Indonesia berada di peringkat ke-4 dunia (setelah Malaysia, Saudi Arabi, dan Uni Emirat Arab), atau naik 1 tingkat dibandingkan tahun lalu dari segi indicator score-nya.

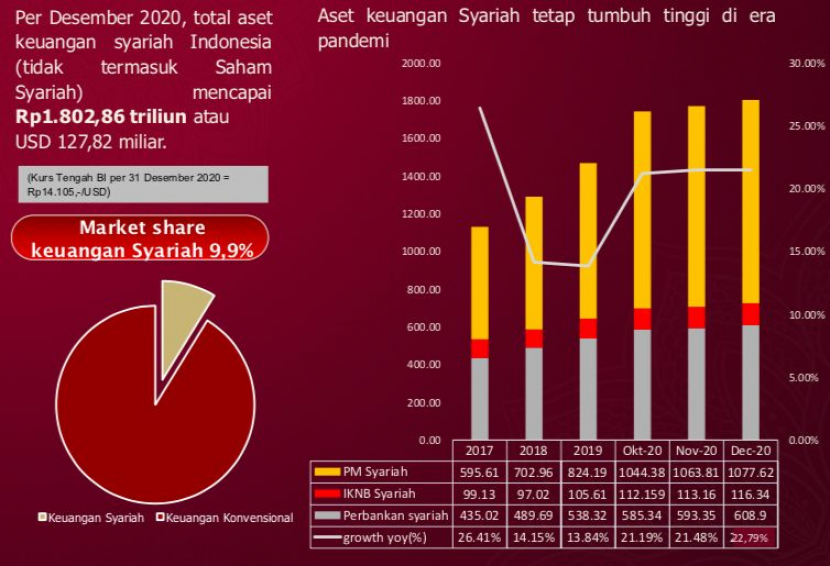

Meski demikian, sebagaimana dikatakan Presiden Joko Widodo (Jokowi), industri syariah Indonesia termasuk perbankan syariah masih serupa raksasa tidur. Sebagai negara dengan penduduk mayoritas muslim mencapai 230 juta, data Otoritas Jasa Keuangan (OJK) per November 2020 menyebut market share dan kapasitas perbankan syariah masih terbatas 6,33%. Sebanyak 2,7% di antaranya market share Bank Syariah Indonesia (BSI). Sedangkan sisanya bank konvensional. Angka ini tentu masih sangat kecil.

Bergabungnya tiga bank umum syariah badan usaha milik negara (BUMN), yakni Bank Syariah Mandiri, BNI Syariah, dan BRI Syariah, menjadi BSI pada 1 Februari 2021 diharapkan dapat membangunkan raksasa tidur tersebut. Penggabungan ini membuat aset bank syariah pelat merah itu melesat menjadi Rp240 triliun. Ia langsung menduduki posisi pertama perbankan syariah dengan aset tertinggi. Hanya saja, pekerjaan ruman perbankan syariah ke depan yang paling mendesak adalah bagaimana memperluas market share potensial dari ceruk yang belum tergarap.

Tantangan Perbankan Syariah

Ada sejumlah tantangan utama yang perlu diantisipasi perbankan syariah, khususnya BSI, dalam memainkan peran sebagai pendorong ekosistem ekonomi syariah. Pertama, dari sisi demand (permintaan nasabah), yakni terkait literasi perbankan syariah. Saat ini, literasi perbankan syariah masih relatif rendah jika dibandingkan dengan perbankan konvensional. Data OJK 2020 menyebut, literasi inklusi perbankan konvensional mencapai 75,28%, sementara perbankan syariah baru mencapai 9%.

Padahal, literasi perbankan syariah merupakan komponen yang amat penting mengingat akan mempengaruhi tingkat pemahaman dan kesadaran masyarakat terhadap penggunaan produk syariah. Pemahaman dan kesadaran masyarakat kemudian menjadi penentu seberapa banyak nasabah perbankan syariah yang berhasil digaet.

Tantangan kedua, dari sisi supply, yakni kemampuan perbankan syariah dalam menyediakan infrastruktur khususnya di bidang teknologi informasi. Perkembangan dari sisi produk dan layanan mau tidak mau perlu beradaptasi dengan digitalisasi, terlebih di era pandemi Covid-19 (new normal) pola transaksi dari physical ke virtual sudah sangat berkembang masif. Dengan inovasi teknologi, selain menawarkan sejumlah kemudahan bagi masyarakat dari berbagai kalangan, juga selaras dengan percepatan transformasi perekonomian digital nasional di masa mendatang.

Transformasi memperluas pangsa pasar

Sebetulnya, potensi untuk memperluas pangsa pasar (market share) bagi perbankan syariah sangat potensial. Selain jumlah umat Islam yang besar, kini muncul pula kesadaran masyarakat untuk hidup sesuai tuntunan agama, bersyariah. Mulai dari gaya berpakaian, makanan halal, hingga bertransaksi secara syariah. Hanya saja, selama lebih kurang tiga dekade perkembangannya, transformasi dan inovasi perbankan syariah berjalan lambat.

Penulis mencoba menawarkan strategi transformatif, utamanya dalam memperluas pangsa pasar perbankan syariah yang saat ini angkanya terlalu kecil di tengah potensi yang sangat besar.

Pertama, inovasi dalam transaksi digital-halal. Perbankan syariah harus mengejar tren 4.0 manakala semua sektor meningkatkan adaptasi teknologi digital. Segala pekerjaan akan dialihkan ke mesin sehingga harus siap dengan budaya Internet of Things (IoT), Artifical Intelegent (AI), Big Data, Cloud Computing, dan Block Chain. Kemampuan perbankan syariah menghadapi era digital ini perlu dipersiapkan apalagi mengantisipasi pertumbuhan industri halal yang pesat belakangan ini. Perbankan syariah dituntut kreatif membuat produk baru dan layanan berbasis digital-halal.

Salah satu contoh konkretnya, perbankan syariah harus mengadposi pemanfaatan teknologi pembayaran digital atau digital payment bersyariah secara lebih ekspansif. Di dalamnya termuat segala pembayaran untuk segala produk halal seperti zakat, wakaf, infaq, kurban, akikah, umrah atau haji, dan ekosistem lain seperti perumahan, sekolah/universitas, transaksi belanja, wisata, lain-lain. Digital payment tidak hanya sebagai sahabat finansial yang membantu mengelola keuangan, tetapi juga sahabat sosial yang memudahkan untuk berbagi kepada sesama, dan sahabat spiritual yang mengajak nasabah meningkatkan ke-ruhiyah-an.

Bank syariah juga harus siap masuk ke ekosistem bisnis fintech, bersaing dengan OVO, Gopay, LinkAja, dan sebagainya. Dengan begitu, masyarakat punya pilihan untuk perbankan syariah dalam bertransaksi. Apalagi saat ini baru LinkAja Syariah yang menjadi pemain tunggal, padahal peminatnya banyak. Merujuk data LinkAja, hingga akhir Maret 2021, layanan uang elektronik syariah ini sudah dipakai oleh lebih dari 2,5 juta pengguna.

Kedua, memperluas literasi keuangan syariah. Perbankan syariah perlu melakukan literasi keuangan syariah untuk menjangkau berbagai segmen pangsa pasar dengan prinsip-prinsip yang lentur. Di antaranya inklusif, artinya literasi keuangan harus terbuka dan mencakup semua golongan masyarakat. Kolaboratif, artinya kegiatan yang dilakukan melibatkan seluruh pemangku kepentingan secara bersama-sama dalam meningkatkan literasi keuangan (pemerintah, pelaku usaha, regulator, media massa, dan lain-lain). Kemudahan akses, artinya tersedianya layanan dan informasi keuangan yang tersebar di wilayah Indonesia dan mudah diakses baik melalui kanal digital maupun jalur offline.

Ketiga, ekspansi bisnis secara global. Untuk mencapai menjadi top global market, perbankan syariah harus memberikan kinerja yang baik dan sustain. Caranya, membangun produk layanan khas syariah yang inklusif sebagai diferensiasi dengan kompetitornya hingga membuka market baru melalui pembukaan layanan di luar negeri sebagai gerbang untuk investor global. Rencana pembukaan kantor cabang BSI di Dubai, Uni Emirat Arab (UEA) pada 2021, misalnya, patut diapresiasi. Ekspansi bisnis ini didasari pada potensi sukuk global di Timur Tengah yang dinilai besar.

Namun, ekspansi global ke depan tidak hanya dilakukan melalui pembukaan kantor cabang ataupun kerja sama korporasi. Lebih dari itu, insan perbankan syariah perlu juga secara aktif, konstruktif, dan kontributif mengarahkan perkembangan industri keuangan syariah secara global serta menjadi diplomat ekonomi syariah Indonesia.

Pada akhirnya, langkah-langkah transformatif tersebut diharapkan dapat meningkatkan pangsa pasar sektor perbankan syariah di masa depan. Hal ini sejalan dengan arah yang digariskan dalam Roadmap Pengembangan Perbankan Syariah Indonesia 20202025 yang dirilis OJK.***

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.

Berita Terkait

Terpopuler di Bisnis

Terpopuler