LK Siregar

LK Siregar

Wujudkan Kolaborasi nyata Bank dengan Nasabahnya

Gaya Hidup | Sunday, 30 Jan 2022, 05:50 WIB

Pembiayaan atau financing adalah salah satu aktivitas penting untuk mempertahankan sustainability bisnis yang dilakukan secara individu ataupun organisasi. Akses pembiayaan pada umumnya dilakukan untuk beberapa tujuan, yaitu:

Pembiayaan untuk kebutuhan modal kerja, yaitu dana yang diperoleh akan digunakan untuk mendukung kelangsungan usaha agar terus bergerak bahkan meningkat. Biasanya pembiayaan ini diakses saat bisnis sudah mulai keteteran atas permintaan yang semakin meningkat sedangkan modal pemilik sudah tidak tersedia lagi.

Yang kedua, pembiayaan untuk kebutuhan investasi. Sebuah usaha yang semakin berkembang tentu membutuhkan alat-alat yang lebih canggih, lahan yang semakin luas atau untuk kebutuhan diversifikasi line of business nya.

Dan pembiayaan yang paling sering diakses oleh kalangan individual adalah jenis pembiayaan konsumtif, yaitu pembiayaan yang diakses dengan tujuan untuk memenuhi kebutuhan dasar untuk kepentingan pribadi. Contohnya adalah kebutuhan akan kendaraan yang diambil manfaat secara pribadi, ataupun kebutuhan lainnya seperti perabotan rumah tangga, gadget dan lainnya, dimana pointnya adalah nilai barang yang diperoleh dengan akses pembiayaan ini bersifat menurun seiring dengan waktu keusangan nya.

Memang ada jenis pembiayaan yang mungkin tujuannya memiliki irisan, seperti KPR (Kredit Pemilikan Rumah) ataupun KPE (Kredit Pemilikan Emas). Tujuan dari jenis pembiayaan ini memiliki keunikan dimana manfaat atas barang yang dimiliki tersebut bersifat pribadi namun nilai barangnya (pada umumnya) semakin naik mengikuti perubahan waktu karena alasan inflasi maupun ketersediaannya.

Formula klasik yang hingga jaman now masih digunakan oleh para lembaga penyalur pembiayaan seperti bank dalam mengambil keputusan apakah akan menerima atau menolak suatu permohonan akses pembiayaan adalah 5C (Character, Capacity, Capital, Collateral, Condition). Ijin saya berpendapat yaa, berdasarkan pengalaman saya menjadi pemimpin kantor cabang di sebuah bank, untuk pembiayaan yang diajukan oleh individu bisa kita fokuskan pada 2C, yaitu Character dan Capacity.

Hubungan bisnis antara bank dengan para nasabah individunya harus dijalin sedemikian rupa agar nasabah selalu merasa di-wongke, didukung lagi dengan kultur masyarakat kita yang bersifat social (saling berinteraksi), sehingga senantiasa menjaga nama baiknya maka Character dapat dikalibrasi dengan mudah dengan melihat informasi atas jalinan interaksi sosial yang dilakukannya selama ini. Simulasi uji Character yang sering dilakukan oleh lembaga keuangan yang paling minim adalah melakukan check history performance pembiayaan pada Bank Checking atau SLIK apakah masuk kategori lancar atau tidak pembayarannya. Selanjutnya adalah Capacity, atau sering juga disebut dengan Capability yaitu bagaimana kemampuan membayar atau mengembalikan pembiayaan yang telah di akses. Kriteria ini biasa dikalibrasi melihat seberapa besar penghasilan yang diterima tiap bulannya dan bagaimana penghasilan itu diperoleh. Untuk golongan berpenghasilan tetap (Fixed income) seperti karyawan, bisa dikalibrasi melalui slip gaji ataupun mutasi gaji pada buku tabungannya. Dan untuk golongan professional atau golongan pengusaha (Non Fixed Income), bisa dikalibrasi melalui rekonsiliasi catatan penghasilan atau penjualan dengan mutasi rekening simpanan bank. Hari gini sepertinya udah gak bisa jadi alasan penerimaan penghasilan seluruhnya secara cash atau non rekening, jadi kalo ada pemohon pembiayaan berkata seperti itu, bisa sebagai validasi bahwa C (Character) nya belum memenuhi kriteria.

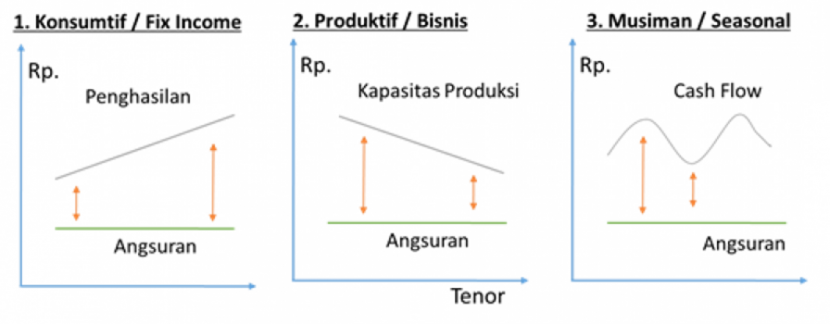

Untuk memetakan Capacity calon debitur kita dapat mengidentifikasi karakter penghasilan yang dibahas di atas yaitu golongan berpenghasilan tetap (Fixed income) seperti karyawan dan golongan pengusaha (Non Fixed Income)

Dan untuk golongan Non Fixed Income saya breakdown lagi menjadi 3 golongan yaitu:

- Yang sifatnya musiman, seperti di sektor pertanian atau sector usaha yang intensitas penjualannya hanya di waktu tertentu misalnya pedagang baju sekolah

- Yang sifatnya keusangan, seperti dalam kapasitas produksi batu bata yang memiliki keterbatasan atas ketersedian bahan baku pada lahan yang dimiliki

- Yang sifatnya dinamis, sebetulnya golongan ini adalah cerminan non fixed income yang sesungguhnya, kenapa? Karena namanya juga usaha, kadang naik kadang turun sepertinya layaknya roda yang terus berputar. Golongan income dinamis ini sebetulnya juga dialami para professional seperti Notaris, Dokter atau pun Artis. Karena jumlah klien, pasien ataupun panggung tidak selalu sama dari waktu ke waktu.

Selanjutnya yang akan kita bahas adalah konektivitas antara aktivitas pembiayaan yang dibutuhkan masyarakat dengan lembaga penyalur pembiayaan seperti bank dalam mengambil keputusan apakah akan menerima atau menolak suatu permohonan akses pembiayaan, dengan memperhatikan 2C yang kita bahas di paragraph sebelumnya.

Kebutuhan masyarakat atas akses pembiayaan adalah potensi bisnis yang besar bagi lembaga penyalur pembiayaan (bank). Dan karakter penghasilan calon debitur yang bervariasi merupakan kondisi yang bisa jadi jalan improvement bagi bank untuk terus meningkatkan bisnisnya dengan tetap memberikan nilai tambah bagi para calon debitur potensialnya.

Waktu terus berjalan, kebutuhan masyarakat terus meningkat, mempertahankan sustainability bisnis juga senantiasa diupayakan para pengusaha. Akses pembiayaan yang ramah akan karakter penghasilan, ramah risiko dan tetap memberikan cuan bagi bank perlu segera diupayakan.

Sebetulnya apa sih point nya? Akses pembiayaan yang ramah saya definisikan sebagai sebuah improvement produk pembiayaan yang bisa di tawarkan oleh Bank untuk mendorong aktivitas dalam masyarakat mempertahankan sustainability bisnis atau dimensi kehidupan yang dibutuhkan individu

Kenapa harus ramah? Arti ramah dalam KBBI adalah baik hati dan menarik budi bahasanya; manis tutur kata dan sikapnya; suka bergaul dan menyenangkan dalam pergaulan. Kata ramah yang saya padankan dengan akses pembiayaan, maksudnya adalah sebuah produk pembiayaan yang mengerti kebutuhan nasabah nya dan menyenangkan karena memberikan solusi yang tepat dan kedua pihak yang bertransaksi mendapatkan value added masing-masing. Kita bisa sebut sebagai produk Kolaborasi.

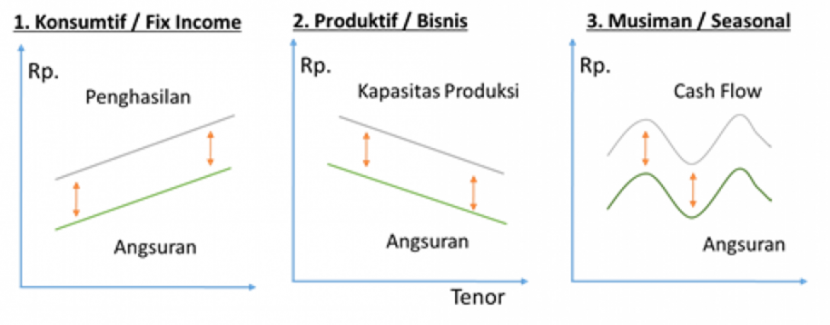

Seperti bahasan kita di paragraph diatas, bahwa karakter penghasilan masyarakat sangat variasi, ada tetap dari waktu ke waktu, ada yang musiman, ada juga yang kadang naik kadang turun. Sayangnya produk pembiayaan dari bank yang tersedia dipasaran relative menerapkan tipe angsuran yang bersifat regular atau tetap.

Tentu bukan tanpa sebab pihak perbankan yang literally selalu menawarkan produk pembiayaan yang berkarakter angsuran tetap. Bank adalah sebuah lembaga yang highly regulated dan senantiasa mengedepankan Manajemen Risiko sebagai bentuk penerapan prudential bisnis, semua harus terukur dan terprediksi.

Emang ada yang pasti di bumi ini?

Fleksibilitas atau kompromi bisa menjadi mantra yang sangat ampuh saat kita menghadapi suatu kondisi yang tidak sesuai dengan harapan kita. Jika bank memang dicita-citakan sebagai agen pembangunan ekonomi masyarakat, tentu produk yang di-create juga bisa berkompromi dengan karakter kemampuan membayarnya, bukan malah menjadi egois yang menjadikan bank sebagai pihak yang harus dimengerti oleh nasabah tanpa mau mencoba mengerti kemampuan para pemberi penghasilan bagi bank tersebut.

Mudah2an gambar sederhana berikut ini bisa memberikan ilustrasi lack of business capacity yang terjadi:

Pertama, bank hanya bisa meng-grab nasabah yang sudah memiliki penghasilan minimum sesuai dengan nominal angsuran secara regular. Jika fleksibilitas di terapkan bisa jadi cakupan kriteria nasabah yang bisa di-grab oleh bank menjadi lebih luas, dan yang gak kalah penting menjadi nasabah yang loyal karena diberi kesempatan / dipercaya untuk mendapatkan akses pembiayaan sesuai kemampuan saat ini dan akan di-adjust sesuai penambahan kemampuan secara finansial di masa yang akan datang.

Kedua, bank akan menghadapi nasabah yang mengalami penurunan bisnis akibat dari memang kapasitas produksi berkarakter menurun. Jika bank berkompromi atas hal tersebut dari awal, maka tentu kemampuan nasabah ter-managed dengan baik

Ketiga, ini potentially menjadi produk yang sangat attractive saat bank berkompromi dengan karakter kemampuan membayar nasabah yang sangat dinamis (fluktuatif). Bukan tanpa perencanaan loh yaa.. tapi lebih kepada mau berkompromi dengan data historis yang menunjukkan keadaan bisnis atau finansial yang fluktuatif. Hal ini juga bisa menjadi mitigasi Risiko bagi bank atas malpraktik pengelolaan keuangan oleh nasabah, karena saat kondisi keuangan excess income menjadi tidak terarah, dan saat terjadi short income akan merengek2 ke bank untuk diberikan keringanan.

Sesuai dengan judul artikel ini bahwa diperlukan adanya kolaborasi antara perbankan dalam membentuk produk akses pembiayaan yang Ramah risiko, Profit dan Suistain. Maka sudah saat ini kita mulai masuk ke pembahasan yang lebih teknis lagi sehingga bisa mendapatkan clue-clue atas hal tersebut.

Point yang ingin saya sampaikan adalah flexibilities bagi customer adalah kata kunci, selain kata profit dan sustainability yang menjadi point penting bagi sisi perbankan. Dan masing-masing point tidak untuk di tradeoff tapi artikel ini mencoba usulkan suatu strategi solusi sebagai bentuk kolaborasi.

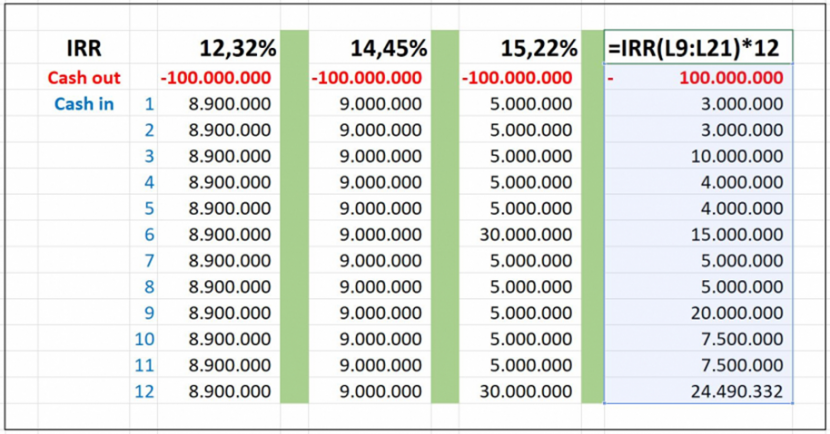

Ada teori dalam manajemen keuangan yaitu IRR, dimana formula tersebut adalah suatu bentuk pengukuran efisiensi dari sebuah investasi. Dari sisi perbankan formula IRR bisa menjadi alat ukur efisiensi dari sebuah asset produktif (pinjaman disalurkan), dengan cara membandingkan % IRR vs % Ekspektasi Return yang ditetapkan (Pricing). Dari mana informasi tersebut diperoleh? Tentunya semua bisa di exercise* pada tabel jadwal pengembalian pinjaman (jadwal angsuran). Penerapan formula IRR bisa menggunakan fasilitas formula financial dalam Ms.excel.

Yang menjadi common practice saat ini pada dunia perbankan dalam menyusun struktur jadwal angsuran (structuring repayment) adalah menggunakan rasio maksimum potongan dari income yang bersifat fixed seperti gaji. Lalu bagaimana dengan potensial customer yang memiliki karakter income yang non fixed?

Nah, Saat ini kalangan milenial lebih mengandrungi type pekerjaan yang sifatnya flexible sehingga incomenya pun non fixed. Dan tidak bisa di pungkiri bahwa model bisnis saat ini mulai shifting dari ownership model menjadi sharing economy model sehingga bisa jadi peran banking di gantikan dengan crowd funding jika tidak mampu beradaptasi.

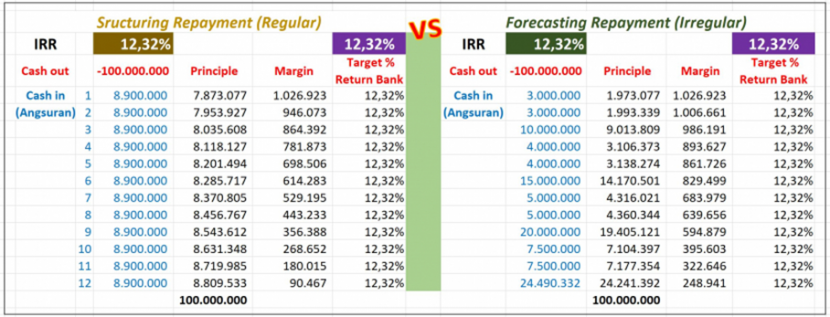

Usulan dalam artikel ini adalah melakukan up scaling bisnis proses perbankan dari menyusun struktur jadwal angsuran based on maksimum potongan penghasilan (structuring repayment / regular) menjadi menyusun rencana jadwal pengembalian sesuai proyeksi cashflow (forecasting repayment / irregular). Apa bedanya?

Pihak perbankan perlu memastikan target return bank terpenuhi untuk membiayai CoF dan variabel pricing lainnya

Menurut saya, structuring itu bersifat fixed, sehingga jika terjadi default, maka langsung dikategorikan sebagai non perform asset. Dan penyesuaian jadwal repayment yang kita kenal dengan istilah Restrukturisasi masih menjadi tabu atau unpreferable bagi industri perbankan. Padahal, kenyataannya saat pandemic covid19 melanda, Penurunan kemampuan membayar nasabah perbankan disikapi dengan pemberian relaksasi dengan cara menstruktur ulang (Restrukturisasi) jadwal repayment dan kinerja perbankan di tahun 2020 pada umumnya tetap kinclong dan kondisi tersebut masih berlanjut hingga Q3 2021.

Dalam perspektif saya, forecasting bisa bersifat lebih flexible, tentu bisa diterapkan dengan standar deviasi yang bisa diterima, misal nya jika default nya masih dalam range 25% tetap dikategorikan sebagai perform asset. Nah dalam manajemen keuangan perbankan, sebetulnya hal tersebut bisa di exercise sampai dengan minimum repayment adalah sebesar ekspektasi return (interest/margin only) tanpa principle (pokok pinjaman), namun hal ini bisa dipandang sebagai menunda atau menggelembungkan Risiko di masa-masa yang akan datang bagi pihak2 tertentu. Namun hal tersebut bisa jadi dipandang berbeda jika sikap optimism yang melihat, misalnya untuk produk pinjaman perbankan yang memiliki value collateral yang relative terus meningkat seperti KPR tentu dapat dikecualikan dari pandangan Risiko tersebut dan harusnya Manajemen perbankan juga akan melihat hal ini sebagai produk yang terhindar dari derasnya runoff atas asset produktif yang dimiliki.

Berdasarkan pemahaman dan pengalaman saya, perbankan syariah saat ini telah menerapkan forecasting repayment yaitu dalam pembiayaan dengan akad Mudharabah atau Musyarakah, dimana jadwal repaymentnya sudah menggunakan Proyeksi Bagi Hasil dan measuring performance nya dengan membandingkan dengan Realisasi Bagi Hasilnya. Yang masih jadi constraint dari sisi kinerja keuangan adalah perlakuan akrual income yang tidak diperkenan dalam PSAK terkait, sehingga potensi ada kurang catat dari sisi revenue-nya.

Digitalisasi telah meningkat exponentially dalam kurun masa pandemic Covid19 ini, integrasi data transaksi keuangan individu dan data aktivitas internet yang dilakukannya bisa menjadi alat kalibrasi Character (dalam 5C) yang selama ini termasuk dalam kategori data kualitatif yang paling sulit diukur tetapi menjadi penentu keberhasilan dari factor C lainnya.

Kembali lagi bahwa perbankan merupakan highly regulated industry tentu sebuah produk pembiayaan yang customer oriented, Ramah risiko, tetap Profit dan Suistain bagi perbankan hanya akan bisa direaliasi kan dengan dukungan regulasi dari pemerintah dan pihak pengawas perbankan tentunya.

wallahu'alam bissawab

#flekesibelangsuran #pembiayaan #financing #bank #character #capability

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.

Berita Terkait

Terpopuler di Gaya Hidup

Terpopuler